月12,000円の拠出額でもiDeCoをやる意味はあるのか?

おはようございます!平凡サラリーマンのヤマブキ(35歳子なし年収600万)です!

先月、やっとSBI証券でiDeCo申し込みを行いました。

最近よく耳にする「iDeCo=個人型確定拠出年金」。「自助・共助・公助」のうち、自助を促す制度で『拠出額の全額控除』という最強の節税が受けられます。会社員の積立上限額は12~23,000円/月ですが、私は12,000円/月でした。この少ない積立額で、どれくらい資産形成効果があり、節税メリットが得られるのかシュミレーションしてみたいと思います。

この記事では「積立額12,000円」の会社員や公務員について、次の3点を検証していきます。

①節税効果は?

②資産形成効果は?

③手数料や受取時の課税額は?

iDeCoって、少額からでもいいのかな?

実際に、見ていきましょう!

.

年収600万円で、毎月12,000円を60歳までの25年間で拠出する場合

設定条件(ヤマブキの場合)

私の年収600万、積立額12,000円、35歳からで60歳まで25年間積み立てた場合・・・

積立元本 360万円(年額14.4万円×25年)

運用証券

SBI証券(手数料最安水準、運用商品が豊富)

運用商品

株式:eMAXIS Slim全世界株式(除く日本)

信託報酬 0.1144%

債券:eMAXIS Slim先進国債券インデックス

信託報酬 0.154%

ファクトフルネス『世界は確実に良くなっている』という前提のもと上記銘柄を選択しました。

.

①②資産形成効果と節税効果

拠出時の節税効果

iDeCoの掛金は全額が『小規模企業共済等掛金控除』という所得控除の対象です。

年収600万円の場合、であれば所得税と住民税で20%の課税となりますので、

拠出額14.4万円×20%=2.8万円/年の税金がなくなります。

25年間継続すれば、2.8万円×25年=70万円に!

【節税効果①】拠出による所得控除で70万円の節税効果!

運用による資産形成/運用益の節税効果

次に運用を行いますが、運用益も全額非課税です。

手数料最安値eMAXISシリーズの「全世界株式(日本除く)」と「先進国債券」で運用する場合、運用利回りは株式重視5.0%と債券重視3.0%想定です。参考に定期預金の場合も。

金融庁HP『資産運用シュミレーション』

【株式重視の場合】

株70%+債券30% 運用利回り5.0%

【債券重視の場合】

株30%+債券70% 運用利回り3.0%

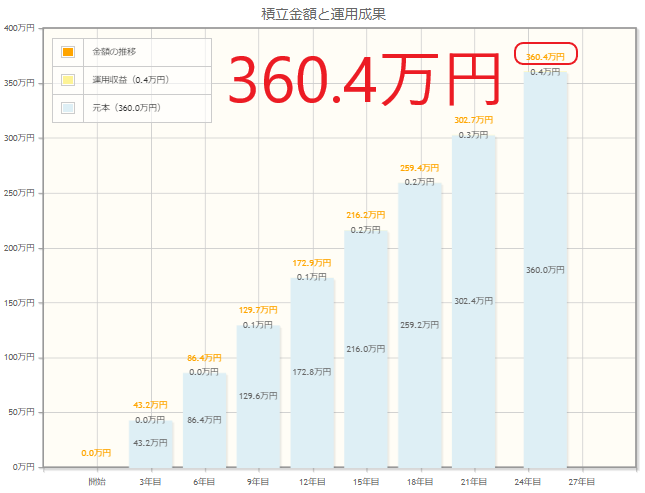

【定期預金】利回り0.01%

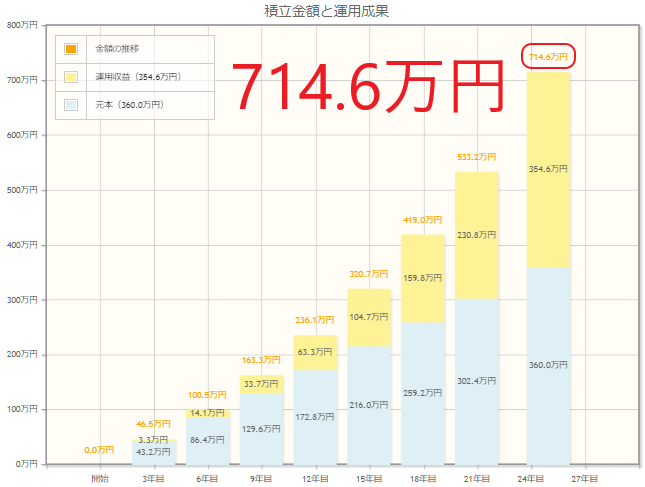

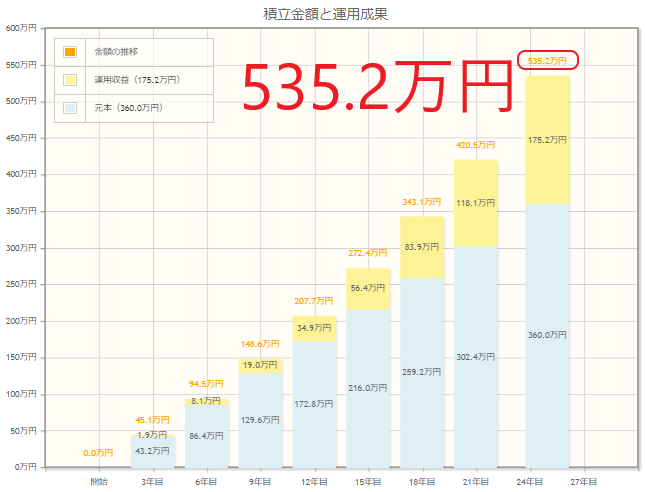

資産形成効果と節税効果シュミレーション結果

25年後(60歳)の予想資産は・・・

| 運用方針 | 元本 | 運用益 | 60歳資産 | 効果 |

|---|---|---|---|---|

| 株式重視 利回り5.0% | 360万円 | 354.6万円 | 714.6万円 | 1.99倍 |

| 債券重視 利回り3.0% | 360万円 | 175.2万円 | 535.2万円 | 1.49倍 |

| 定期預金 利回り0.01% | 360万円 | 4489円 | 360.4万円 | 1.00倍 |

【資産形成効果】

元本に対して25年間、運用利回り5.0%で2倍、3.0%で1.5倍!

すごい!!!

.

そして通常は運用益に20%課税されますが、これも全額非課税になります。

| 運用方針 | 運用益 | 非課税額 |

|---|---|---|

| 株式重視 | 354.6万円 | 70.9万円 |

| 債券重視 | 175.2万円 | 35.0万円 |

| 定期預金 | 4489円 | 898円 |

【節税効果②】

運用益に対する節税効果は71万円(運用利回り5%)

拠出時の節税と合わせると140万円以上の節税効果!

.

月額1万2千円の積立でも、節税額が大きいですね!!

ここまでの節税効果についてメリットが大きいことがわかりました。注意が必要なのは、60歳になって受け取るときの課税です。詳しくは事項にて!

.

各種手数料、受取時の課税

運用時の手数料

iDeCo運用には、下記手数料がかかります。※SBI証券の場合

【①加入時手数料】2,829円

【②口座管理手数料】拠出1回で105円 + 毎月必ず66円

※毎月拠出の場合 年2,052円【25年51,300円】

※隔月拠出の場合 年1,422円【25年35,550円】

拠出を2か月に1回にすると25年間で約1万5千円の手数料を節約できますが、この程度なら王道の毎月積立とするのがベターかなぁ。

【③信託報酬】

信託報酬は、総資産に対して毎年〇〇%かかるものです。

今回は超概算で計算してみます。

運用商品の信託報酬はほぼ中間の0.13%とします。

~信託報酬の超概算計算方法~

①初年度は積立額14.4万円、60歳予想資産の平均値を計算

②これに信託報酬率と年数を掛ける。

運用利回り5%の場合

(14.4+714.6万円)/2×0.13%×25年≒11.8万円

【運用時の手数料まとめ】

毎月拠出、運用利回り5%の場合、

①2,829円+②51,300円+③約11.8万円≒17.2万円

25年間の手数料合計≒17.2万円 年間1万円以下です。

ちなみに、信託報酬1.35%の某アクティブファンドを選択した場合、

(14.4+714.6万円)/2×1.35%×25年≒123万円。

優良インデックスファンドの10倍以上もの手数料がかかります。

※実際は手数料で利回りが下がり、最終資産は大きく目減りするので、信託報酬の絶対額は少なくなります。多分、100万円くらいかな?

手数料は抑えるべき!ネット証券+eMAXISシリーズ最強!!

.

受取時の手数料、課税

受け取る方法は「退職金」「年金」の2種類あります。

1回で受け取るか複数回で受け取るかの違いです。給付1回につき440円の手数料がかかるので、年金とする方が手数料がかかり10年の場合は440円×10年=4,400円の手数料です(さほど気にする必要はない額ですね。)

最も注意すべきものが『受取時の課税』です。

.

.

①退職金として受け取る

退職金として受け取る場合、退職所得に対して税金がかかりますが、下記のように、所得が減るように優遇されています。

退職所得=(収入金額-退職所得控除額)×1/2

| 勤続年数 | 退職所得控除額 |

| 20年以下 | 40万円×勤続年数(最低80万円) |

| 20年超 | 800万円+70万円×(勤続年数-20年) |

ヤマブキ社は定年退職金1,000万円が一般モデルです(少ない?)。転職せず60歳まで35年間勤続した場合は、上記表より退職所得控除額は1,550万円です。

退職所得=(退職金1000万円+iDeCo714.6万円-退職所得控除額1550万円)×1/2

=82.3万円

課税所得金額が195万円以下の場合の所得税は5%なので、

82.3×5%=41,150円の税金

安いっ!!!

もし5年後に転職し、退職金が1500万円になったら?勤続20年となり退職所得控除額は800万円になります。

退職所得=(退職金1500万円+iDeCo714.6万円-退職所得控除額800万円)×1/2

=707.3万円

課税所得が695万円~900万円の場合の所得税は23%-63.6万円なので、

707.3×23%-63.6=990,790円の税金

高いっ!!!

勤続年数が長い場合や、企業年金が少ない場合にはiDeCo積立分への税金は少なくて済むけど、勤続年数が短い場合や、企業年金がシッカリ出る場合にはiDeCo積立分の金額が大きいほど高い税金を払わなくてはいけないんですね。

特に、会社の退職金が多い場合は、同時にもらうことで、せっかく拠出&運用で節税した分が相殺されちゃうので注意ですね。会社の退職金と別の年に受け取る方法もありますよ。

②年金として受け取る

公的年金等の雑所得=収入金額-公的年金等控除額

| 受給年齢 | 公的年金等の収入金額 | 公的年金等控除額 |

| 65歳 未満 | ~130万円 ~410万円 ~770万円 770万円~ | 70万円 年金25%+37.5万円 年金15%+78.5万円 年金5%+155.5万円 |

| 65歳 以上 | ~330万円 ~410万円 ~770万円 770万円~ | 120万円 年金25%+37.5万円 年金15%+78.5万円 年金5%+155.5万円 |

シュミレーション①60歳から5年間で受け取る場合

収入金額=714.6万円×1/5=142.92万円

公的年金等控除額=142.92×25%+37.5=73.23万円

公的年金等の雑所得=142.92-73.23=69.69万円

雑所得は総合所得。

∟課税所得金額が195万円以下は所得税5%

⇒34,845円 5年で17.4万

∟課税所得金額が330万円以下は所得税10%

⇒69,690円

5年で34.8万円の税金

シュミレーション②60歳から10年間で受け取る場合

収入金額=714.6万円×1/10=71.46万円

公的年金等控除額=70万円

公的年金等の雑所得=71.46-70=1.46万円

雑所得は総合所得。

∟課税所得金額が195万円以下は所得税5%

⇒730円 10年で7,300円

∟課税所得金額が330万円以下は所得税10%

⇒1,460円

10年で1.5万円の税金

安い!!けど資金拘束がさらに長く続く

シュミレーション③65歳から5年間で受け取る場合

収入金額=714.6万円×1/5=142.92万円

公的年金等控除額=120万円

公的年金等の雑所得=142.92-120=22.92万円

雑所得は総合所得。

∟課税所得金額が195万円以下は所得税5%

⇒11,460円 5年で5.73万円

∟課税所得金額が330万円以下は所得税10%

⇒22,920円

5年で11.5万円の税金

年金として受け取る場合、期間が長いほど税金は安くなりますね。退職所得が多い場合は年金で受け取るほうが良いかもしれません。

ただし、60歳まで拘束されてた資金がさらに長く拘束されることになります。実際に受け取るタイミングでの景気動向にも左右されるのでケースバイケースで対応する必要がありそうですね。

まとめ

積立額毎月12,000円×25年(元本360万円)

全世界株式+先進国債券で運用利回り5.0%想定

年収600万円

・60歳時資産は約715万円(+355万)

・節税効果は140万円(拠出額、運用益が非課税)

・各種手数料および信託報酬は約17万円

・退職所得に対する課税額⇒勤続年数や企業退職金によって数万円~100万円以上もあり得る

公的年金等の雑所得に対する課税額⇒受取時年齢や期間によって数万~数十万

驚異的に60歳まで定期積立することで資産形成される

拠出額と運用益の全額が非課税となり140万円の節税効果がえられる。

受取時は「退職所得」もしくは「公的年金等の雑所得」が課税対象となる。どちらの方法で受け取るのが最適かは、人それぞれ条件によって異なる。

最適条件を知るためには、iDeCoだけでなく、公的年金や退職金の仕組みや見込み額についての事前に理解しておく必要があります。まずは、毎年送付される「ねんきん定期便」や、勤務先の退職金制度を確認してみましょう。

マネーリテラシーを高めるためには、まずFP3級の知識を身につけることが最適です!

コメント

[…] […]

[…] […]