固定費削減

固定費削減 解約した貯蓄型生命保険、継続する貯蓄型生命保険【解約すべきかどうかの考え方と個人的判断基準】

保険大国ニッポン。今、いらない保険を見直す人が増えています。しかし「解約すると元本割れする貯蓄型生命保険」がなかなか解約できません。元本割れを覚悟で解約して、そのお金を投資に回すべきなのか元本割れしない満期まで我慢すべきなのか、私の判断基準を紹介します。

固定費削減

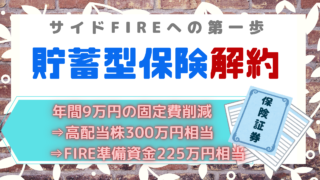

固定費削減  固定費削減

固定費削減  固定費削減

固定費削減  お金の勉強

お金の勉強  資産運用

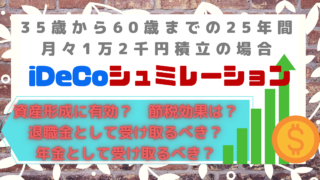

資産運用  お金の勉強

お金の勉強