つみたてNISA 丸2年経過

こんにちは、ヤマブキです!

中小上場企業の平凡なサラリーマンが、インデックス投資(老後資金)と高配当株投資(今を楽しむ資金)で経済的自由を目指します!

早いものでつみたてNISAを始めて丸2年が経過しました。今回は、定期買付を始めるまでの道のりと、その後1年間の運用成績について紹介していきたいと思います。

私が、つみたてNISAを始めるまで

2019年秋に楽天証券✕つみたてNISAにする決意しました。SBI証券✕NISA口座を持っていたのですが全く活用できておらず、当時の楽天経済圏の勢いや証券サイトの見やすさがで楽天にしました。当時、SBI証券サイトが分からなさ過ぎて挫折した過去があります笑

そして、つみたてNISAを始める決意してから、解約、口座移管してクレジット積立をスタートするまでに半年もかかってしまいました。

その間に、例のコロナショックで暴落が起きて底値から買付することができたので即行動は大事だと実感しましたね!

ちなみに今はSBI証券もサービス充実しています!

気になっている方は、すぐに口座開設のための行動をすべしです!

SBI証券のポイント投資ご紹介プログラム 被紹介者さま用専用ページ

SBI証券は、手数料最安値、取り扱いファンド数は最多、口座開設者数最多

最近は楽天証券に対抗したポイントプログラムも拡充しており

使う側には嬉しい変化になってますね!

どのファンドを選ぶべきか?

さて、投信初心者が必ず頭を悩ませる『どのファンドを選ぶべきか?』問題

ファンド選び 基本3原則

①伝統的なインデックス指数

②手数料は安いもの

③純資産は大きいもの

私は優柔不断なので「これ!」と決めきれず最終的に3つの優良ファンドを組み合わせることにしました。

「1つに絞る」のも「複数ファンドを選ぶ」の間違いはないので性格を考慮して決めちゃいましょう!

お金に関する考え方は「サイコロジーオブマネー(お金の心理学)」がおすすめです。

ヤマブキのつみたてNISA買付ファンド

手数料最安値水準であるeMAXSISシリーズから選択。全世界株式VS.米国株式は永遠のテーマですが、どちらも間違いないのでブレンドして折り合いを付けました。ポートフォリオに日本株や債券、リートも欲しくなり8資産均等型もトッピングすることにしました。

このバランスが安心感産むんですよねw

8資産均等については過去記事にまとめています☆

最初は値動きが気になり頻繁に楽天証券サイト見たり、買付割合を増減したり、投資信託との距離感に慣れるまで半年以上かかりました。

1年経ったころには気にならなくなり放置になり、今回の記事作成にあたって久しぶりに確認しました。

つみたて投資の最大の秘訣は「積立したことを忘れること」ですね

投資2年の運用成績

前置きが長くなりましたが、2020年4月1日から2022年3月1日までの運用成績公開です!

2020年に約40万

2021年に約40万

2022年に約10万(1~3月)

トータル90万が・・・

108万円になりました!評価額+20%(1年で10%)

コロナショックに立ち会えたことが大きいですね!

各種ファンドの数字はこちらです。

米国+24%、全世界+20%、8資産均等は+14%

こうしてみると、圧倒的に米国株式が強いですね!

中国やロシア、ウクライナ情勢も不安定でこれから1年はどうなるのかわかりません。

株式の動きはこれまで以上に乱高下してボラティリティの高い状況になると思われます。

そんな時こそ、平常心で投資し続けることが大切になります。

ほんと戦争反対

あらゆる投資本に書いてるんですが、経験しないと難しいところはありますよね。

また1年放置します!さらばっ

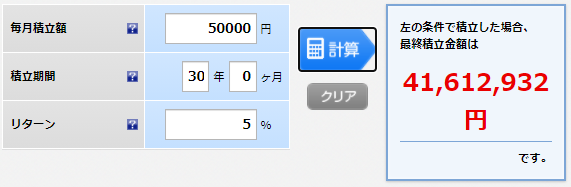

つみたてNISAの目的は30年後の老後資金です

年利5%と控えめなシュミレーションでも30年後の65歳時に4000万円になります。

最も難しいのは、忘れ続けることそして老後に口座があったことを思い出すことですね笑

つみたてNISAは今すぐ始めるべき

つみたてNISA2年間の運用成績について紹介させていただきました。スタート運があったことから、年利10%と素晴らしい結果でしたね!

日本人の金融教育を正してしっかり投資すれば老後資金も4000万円貯まるし年金問題なんてなくなります。

「楽天証券」や「SBI証券」がどんどん使いやすくなって「マネックス」や「auカブコム」も頑張ってます。

ぜひともこの記事を読んで投資を始めてみたい!

つみたてNISAを始めてみたい!と思ってくだされば嬉しいです。

それでは!!

コメント