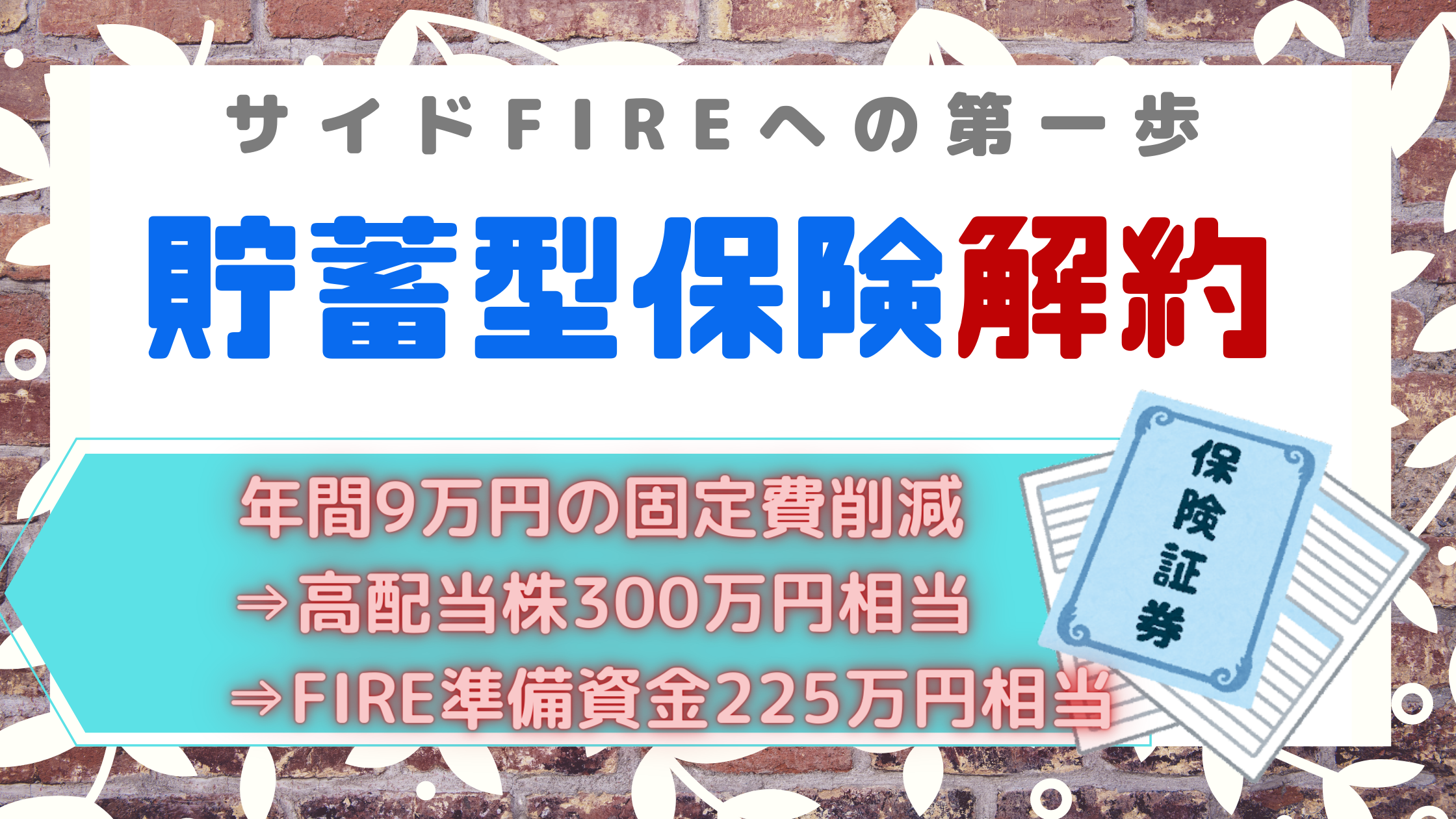

貯蓄型保険、解約しました!

おはようございます、ヤマブキです!

今日は報告があります!

最も不要な保険ランキングの堂々1位に輝く『貯蓄型保険』・・・この夏、ついに解約しました!!

月々7,500円、年間で9万円の固定費削減です

これまで固定費削減として通信費見直し、電気・ガス会社の乗換え、駐車場代削減、不要サブスクの削減などに取り組んできましたが、保険見直しによる固定費削減金額は大きいですねぇ

【BIGLOBEモバイル】音声3ギガプラン1年間770円/月

見直した保険の内容

今回見直しをしたのは、FDW富士生命(旧:AIG富士生命)の『E-終身(低解約返戻金型終身保険)』です。『貯蓄型保険』というネーミングで一世風靡したものですね。結婚に伴い7年前に保険を専門に取り扱うFPから契約しました。

FDW富士生命保険

低解約返戻金型終身保険

保険料9万円/年

死亡保障額300万円

解約返戻金の返礼率

経過年数10年 72.7%

経過年数20年 77.7%

経過年数21年 112.3%

経過年数30年 123.6%

『低解約返戻金型』

保険料を安く抑えるため一定期間内の解約返戻金を従来の70%に減額される。元本割れ金額がさらに減る。

貯金するよりも利率が高い、生命保険料控除による節税効果もあり、20年以上積み立てをすれば解約返戻金がプラスになって戻ってくる!という謳い文句で『めっちゃお得やん(貯金と比べて)!』と感じていましたし、ドヤ顔で年末調整に記入していました。

貯金も当時すでに1000万円近くありましたし、保険に入ることにより、マネーリテラシーがあると思いこんでいました。無知って怖い!

貯蓄型保険は、基本不要です。

この貯蓄型保険の問題点は大きく3つ。

①保障内容が薄すぎる

②資金拘束が長すぎる(20年以上)

③年利(複利)が低すぎる

④保険料控除は手間のわりに節税効果薄い…

①保障内容が薄すぎる

死亡保険金300万円って、葬式やらなんやかんやで無くなる金額らしいですね。亡くなった後の生活のためには全く役に立たない中途半端な保証額でした。そもそも、今現在の収支だと2年もあれば余裕で貯められる金額でした。掛け捨て保険なら30代で年9万円も払えば、間違いなく死亡保険金1000万円以上。

②資金拘束が長すぎる

20年以上経たないと元本割れする商品なので、貯蓄目的で解約返戻金をプラスにしようとすると20年以上の資金拘束が生じます。この期間にどうしても必要になった場合、資産拘束されていたうえに収支マイナスになります。だから、さらに解約することを躊躇する仕組みに…。

解約返戻金を受け取るにしても、保険会社に解約申込み、届いた解約申請書を返送して、数か月後にようやく振り込まれるという風に時間がかかります。もし普通に貯金していれば、使いたい時にいつでも引き出して使えるのに。

③年利(複利)が低すぎる

解約返戻金の返礼率が30年間で123.6%でしたね。

下記に30年複利でどれくらいになるか示します。

確かに、銀行に預けるよりは良いですが、普通にインデックス投資信託(投信)だと30年間積立投資をすれば231.2%になります!貯蓄型保険の返戻金と比べて290万円以上の差額。

しかも、保険会社も投資信託で資産増やしてるんですよ。要するに、貯蓄型保険=手数料のバカ高い投資信託商品。この手数料は保険会社の儲けになっているんです。

④保険料控除は手間のわりに節税効果薄い…

年間9万円の生命保険料控除額は所得税4万円、住民税2.8万円です。

年収600万円だと、おおよそ6800円の節税で、しかもこれが上限です。

おなじ金額を、iDeCoという制度を利用した場合は、

年間9万円の控除額は所得税9万円、住民税9万円で18,000円の節税です。

もし余裕があるならば年間5万円以上の節税も可能!

今回、保険解約の理解が得られたのもこのiDeCoに移行するほうが完全に良いということを家族に理解してもらえたことが大きいです。iDeCoやNISAといった国が全力で応援している制度はぜひとも活用したいですね。

元本割れに対する考え方

契約から7年しか経ってないので解約返戻金は70%でした。

支払額63万円×返戻率70%=44.1万円で18.9万円のマイナスです

ものすごいマイナス・・・

あと23年待てばプラス64万円かぁ(誘惑)

っていう考えでズルズル解約しない人が多いと思います。

しっかり知識さえ持っていれば、ここでネット証券でインデックス投資を毎年9万円積立に変更すれば…プラス180万円に。完全に解約することが得策となります。

それでも18.9万円のマイナスが大きすぎて解約に一歩踏み出せないと考えてる方はまだまだ多いですよね笑。

ここで、『割高な掛け捨て保険に7年間、月々2250円支払っていた』と考えればどうでしょう。意外と踏み出しやすくなりませんか?

固定費削減でハッピーに!

保険は必要な人にとって素晴らしい制度です。しっかりした保証のついた掛け捨て保険に入りましょう。貯蓄型保険は、万人にとって不要な保険です。保険会社にバカ高い手数料を支払って投資信託を購入しているだけなので、それならネット証券で直接投資信託を買いましょう。

とはいうものの、日本人の保険信仰は簡単に消えるものではありません。私も、保険を解約するのに家族の理解を得るために十分な時間を要しました。しっかり知識を付けて、学んでいけば大丈夫!

今回の1つの保険解約だけで多くのメリットを享受しました。

年間9万円=年収600万(手取り470万円)の2%相当額

年間9万円=時給1200円のバイト90時間分(税引き後)

年間9万円=毎月夫婦で豪華ディナー(デザート付)

年間9万円=高配当株300万円分の配当金

年間9万円=インデックス投資で30年後に624万円

年間9万円=FIRE必要資金は225万円減

※FIREは生活費25年分が必要。9✖25=225

毎年の生命保険料控除の手間減(iDeCoに移行)

保険を把握しておくための脳内メモリーの節約

保険解約できたことに対する解放感

大きな大きな固定費削減で、経済的自由に大きく前進です!

コメント

[…] […]

[…] […]