投資信託1年生

こんにちは、ヤマブキです!

早いもので「つみたてNISA」の定期買付をスタートさせて丸々1年が経過しました。今回は、定期買付を始めるまでの道のりと、その後1年間の運用成績について紹介していきたいと思います。

つみたてNISAを始めるまでの流れ

両学長のYouTubeでお金について学び、楽天証券✕つみたてNISAを決意しました。私の場合、全く活用出来ていなかったSBI証券✕NISA口座を持っていたのでSBIのままでも良かったのですが、過去にSBI証券のサイトが分からなさ過ぎて挫折した過去があった点、もともと楽天市場などの楽天経済圏を活用し、楽天証券のサイトが初心者でも使いやすそうだったことから、ここでのつみたてNISA開設の後押しとなりました。

2019年09月 両学長YouTubeと出会い、つみたてNISA始める決意!

2019年10月 休眠中のSBI証券NISA口座解約手続き

2019年11月 楽天証券、楽天銀行申込手続き

2019年12月 楽天証券つみたてNISA口座申込

2020年02月 楽天証券✕楽天銀行✕楽天カード設定

※3月1日買付期限を僅かに超えてしまい初回積立4月1日に(泣)

2020年04月 つみたてNISA買付スタート

こんな感じで、買付開始するまでに半年くらいかかっちゃいました!

最初は手探り、かなり慎重だったので本当「亀の歩み」での土台作り。何にもわからない所からのスタートだとこんなのも普通ですよ!

ビッグローブ光お申し込みで現金キャッシュバック+無線LANルータプレゼント!

つみたてNISAを始めてから

そんな感じで、2020年4月1日から定期買付をスタートしますが、投信初心者が必ず頭を悩ませる『どのファンドを選ぶべきか?』問題にぶち当たりました。

ファンド選び 基本3原則

①伝統的なインデックス指数

②手数料は安いもの

③純資産は大きいもの

この原則のもと、色々調べましたが「これ!」と最終的には決めきれず(優柔不断発動)…私は3つのファンドを買い付けることにしました。自分自身の性格を考慮して「1つに絞る」のも「複数ファンドを選ぶ」のもどちらも間違いはありません!(ぼったくりファンドを選ばなければ!)

2020年つみたてNISA買付銘柄

①eMAXSIS Slim 全世界株式(除く日本)

②eMAXSIS Slim SP&500

③eMAXSIS Slim 8資産均等型

まずは、手数料最安値水準であるeMAXSISシリーズから選ぶことにしました。全世界とS&P500どちらが良いかは永遠のテーマですが、どちらも魅力的な指数なのでブレンドする形で折り合いを付けました笑。また、ポートフォリオの一部として日本株や債券、リートを混ぜるため8資産均等型もトッピングすることにしました。

正直、運用し始めのころは値動きが気になり楽天証券HPを頻繁に見ては、買付割合を増減したり、楽天カード買付可能額5万円活用のために全世界追加してみたり、投資信託との距離感に慣れるまで半年以上かかりました。

後半は気にならなくなり、年が明けてからは『つみたてNISA/33,333円+通常買付16,667円(=楽天カード50,000円/月)』の設定をして以来、今回の記事作成にあたって久しぶりにHPを確認したという境地に立てました。この「忘れる感じに積み立てる」ことが「ドルコスト平均法で成功する秘訣」です。

投資初心者1年間の運用成績は?

前置きが長くなりましたが、2020年4月1日から2021年3月1日までの買付に対しての運用成績(2021年3月20日現在)はどうなっているんでしょうか?

まずは1年目の投資額はこちら。

紆余曲折あり今は楽天カード買付可能な5万円で固定。

初回買付が暴落直後にギリギリ間に合い、この買付タイミングが功を奏しました。

各種ファンドの数字とグラフはこちらです。

トータルリターン

買付額→評価額(年利)

56.1万円→67.7万円(+20.7%)

つみたてNISA買付銘柄(1年間)

①eMAXSIS Slim 全世界株式(除く日本)

17.7万円→22.0万円(+24.8%)

②eMAXSIS Slim SP&500

18.2万円→22.4万円(+23.2%)

③eMAXSIS Slim 8資産均等型

14.1万円→16.6万円(+17.6%)

投資信託買付銘柄(5か月間)

④eMAXSIS Slim 全世界株式(除く日本)

6.1万円→6.7万円(+21.7%※年換算)

に、に、20%!?奇跡か!?

投資の神様、ウォーレンバフェットに並びました!

本当に運が良かったというか、大暴落のあとに世界的な金融緩和政策により株高相場がきたことにより、ありえない成績となりました。こんな成績が続けばよいですが続くはずがないので長い目で見ています。ちょっと割高に思えるいまの相場でも、愚直に定額買付!!

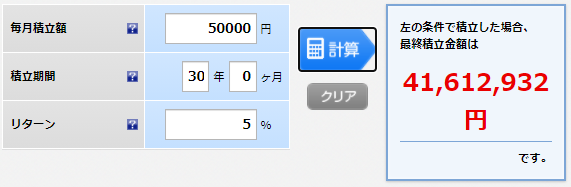

30年後(ヤマブキ65歳時)に十分な老後資金が得られていれば大勝利(ハイタッチ)です!

年利5%で、65歳時に4000万円

現状とってもリアルな数字です。

つみたてNISAは今すぐ始めるべき

つみたてNISA1年間の運用成績について紹介させていただきました。スタート運があったことから、投資の神様とも言われるバフェット並の運用成績を残せました(笑)

今後も世界経済は伸び続けることが想像されます。日本人は長年誤った金融教育がされて来ただけに投資アレルギーがまだまだ蔓延していますが、正しい知識で正しい方法で投資をすれば将来への不安はグッと減らすことが出来ます。

今は投資環境が整っており、「楽天証券」や「SBI証券」もどんどん使いやすくなっています。ぜひともこの記事を読んで投資を始めてみたい!つみたてNISAを始めてみたい!と思ってくだされば嬉しいです。

それでは!!

コメント

[…] […]

[…] […]

[…] […]